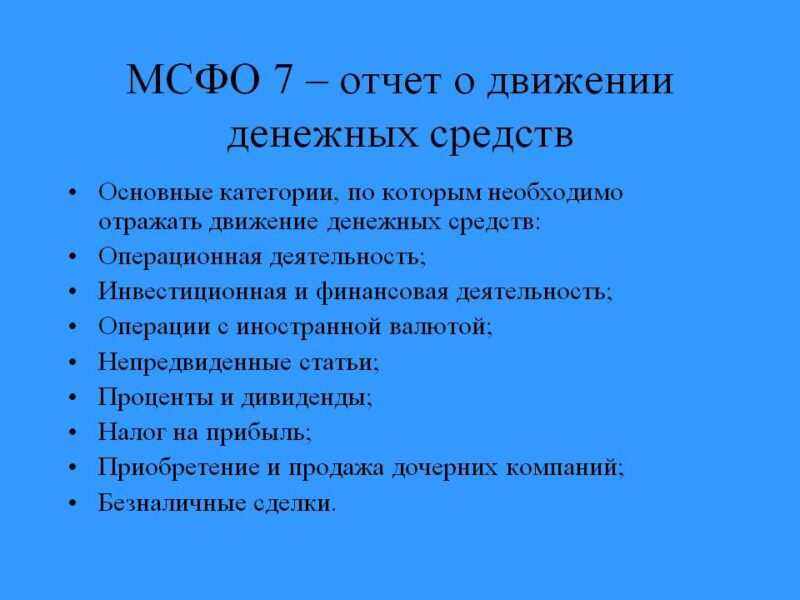

Отчет движения денежных средств – это отдельная форма отчетности, которая предлагает международные стандарты. Отчет о движении денежных средств составляется кассовым методом. И благодаря такому отчету можно увидеть притоки и оттоки денежных средств происходили за отчетный период. Основной документ, который регулирует содержание отчета о ДДС является международный стандарт иас 7 «Отчет о движении денежных средств».

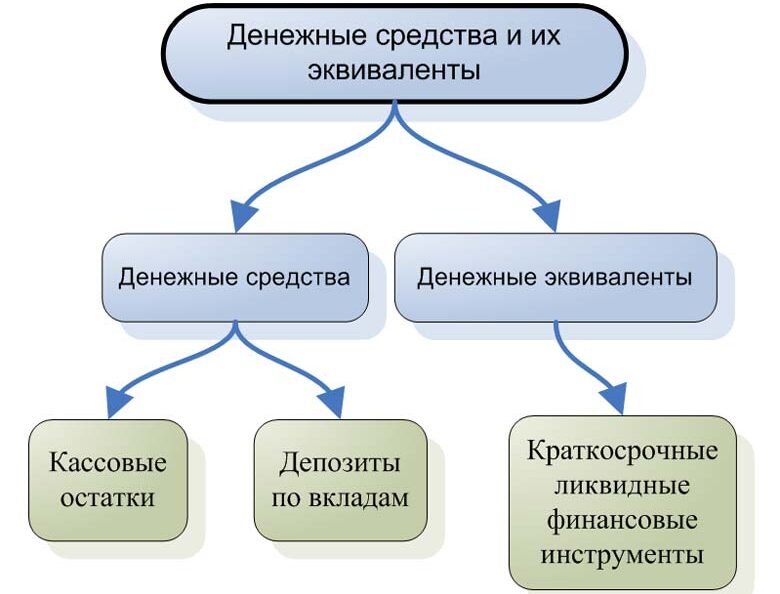

Денежные средства

Самыми базовыми примерами объектов, которые относятся к денежным средствам являются касса и расчетные счета. Организация осуществляет как наличный, так и безналичный расчет.

Касса

Для наличных денежных средств необходима касса, и все остатки денежных средств, которые есть в остатке на конец отчетного периода и соответственно на начало отражаются по кассе.

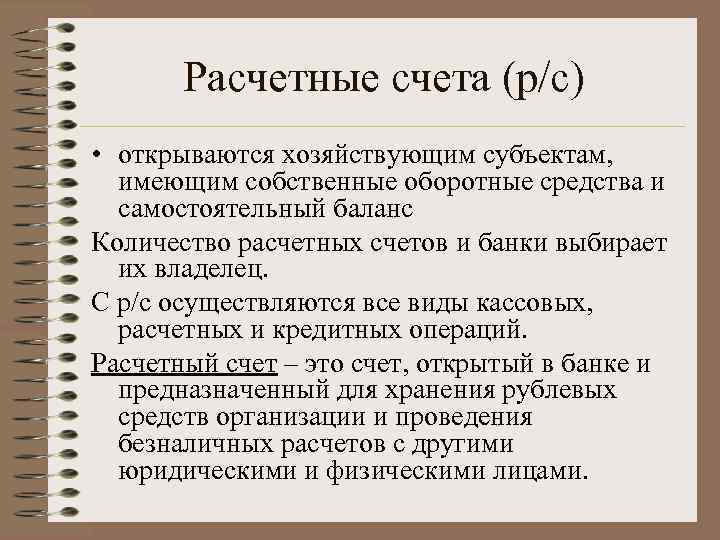

Расчетный счет

Расчетные счета открываются в кредитных организациях – в банках, чтобы организация осуществляла все текущие расчеты.

К денежным средствам также относятся валютные счета.

Валютный счет

Организация открывает валютные счета если работает с внешнеэкономической деятельностью.

Депозитный счет

Теоретически, к денежным средствам могут относиться депозитные счета. Все зависит от того, какую цель преследует организация при открытии депозита.

Если у организации есть желание осуществить инвестицию, и получить инвестдоход то это не высоколиквидный актив и как следствие относиться к денежным средствам не будет.

Вклады до востребования

Вклады до востребования, когда организация может в любой момент снять денежные средства и направить на текущие расчеты, к денежным средствам относиться будет.

Эквивалент денежных средств

Эквивалент денежных средств – это краткосрочные высоколиквидные инвестиции, которые легко обратимые в денежные средства, и при этом, когда компания будет осуществлять трансформацию из инвестиций в денежные средства с незначительным, риск изменения ценности данного актива несущественно. Отнесение той или иной инвестиции к эквивалентам — это экспертная оценка самой компании. Все зависит от того, какую бизнес-модель выбрала компания, какая цель у данной инвестиции.

Для того чтобы отнести объект в эквивалентах денежных средств, необходимо посмотреть цель приобретения данного актива. И с учетом всех факторов одни и те же активы могут попадать либо в эквиваленты, либо в финансовые активы.