Ias 7 отчет о движении денежных средств – показывает всю красоту абсолютно всех цифр в бухгалтерии, всю их взаимосвязь. Нет ни одной цифры, которая бы прошла в бухгалтерском учете и которая бы не повлияла на отчет движения денежных средств.

Бухгалтерский баланс

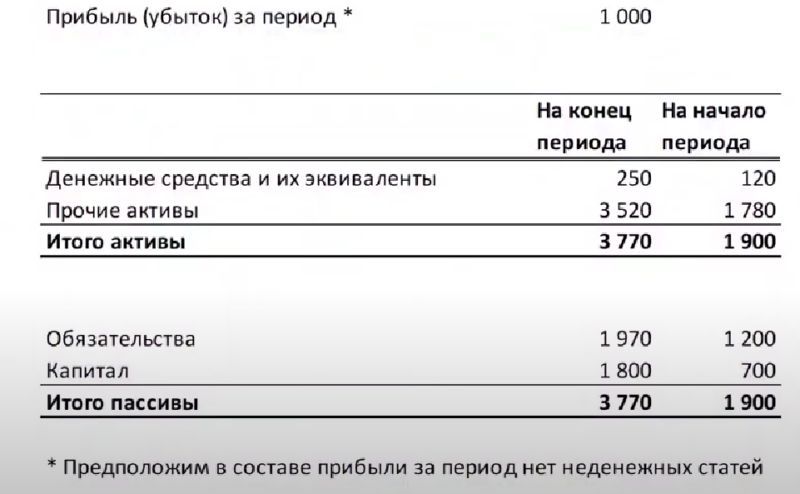

Например, есть небольшое предприятие, у которого бухбаланс состоит из двух строчек:

- Активы

— денежные средства и их эквиваленты;

— прочие активы.

- Пассивы

— обязательства;

— капитал.

Была некая прибыль в размере 1 000 рублей. Предположим, что не было неденежных движений, т.е. ни амортизации, ни создания резервов, т.е. все операции были денежные.

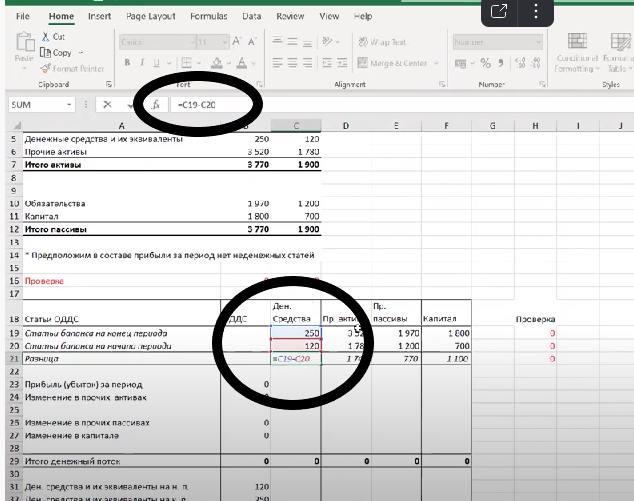

Составление БДДС

Необходимо открыть ексель и составить таблицу.

В таблице видно, что есть в первой колонке статьи о движении денежных средств – это упрощенная таблица БДДС. Если рассматривать полный анализ БДД – то он делиться на:

— операционный бюджет;

— финансовый бюджет;

— инвестиционный бюджет.

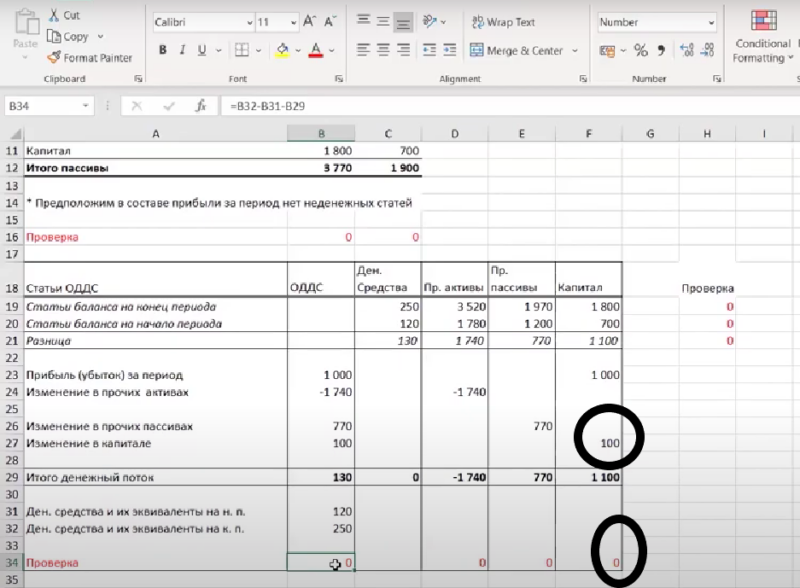

В нашем примере, для понимания рассматривается упрощенная модель БДДС. Так вот, в первой строчке в таблице ексель указываются статьи из бухгалтерского баланса. В котором отражены статьи на начало периода и на конец периода. Цифры в ексель вставляются из бухгалтерского баланса.

Рассчитывается формула разница — это сальдо на конец минус сальдо на начало. Формула одинаковая как для активов, так и для обязательств.

Денежный поток

Итого денежный поток подбивается под бюджетом ДДС по формуле итого сумма всех данных по колонке.

Проверка

Строчка проверка показывает, когда будем получена сумма по каждому компоненту, то будет видно сходиться отчет или не сходится.

В итоге все должно свестись к реальной разнице между сальдо на конец периода и сальдо на начало. Строчка проверка очень важная, так в ней есть еще важные формулы для самопроверки. Также прописывается формула, которая показывает разницу между строчкой разница и итого денежные средства. Эта аналитика нужна для того, чтобы было видно правильно ли вообще заполняется отчет.

Важно: это формула отличается для активов и для обязательств. Т.е. по активу формула разница плюс итого денежный поток. А формула для обязательств и для пассивов всех минус разница минус денежный поток.

Это нужно для того, что активы и пассивы работают по-разному. Активные счета по дебету увеличиваются, а пассивные уменьшаются. Поэтому движения разные и соответственно знаки разные.

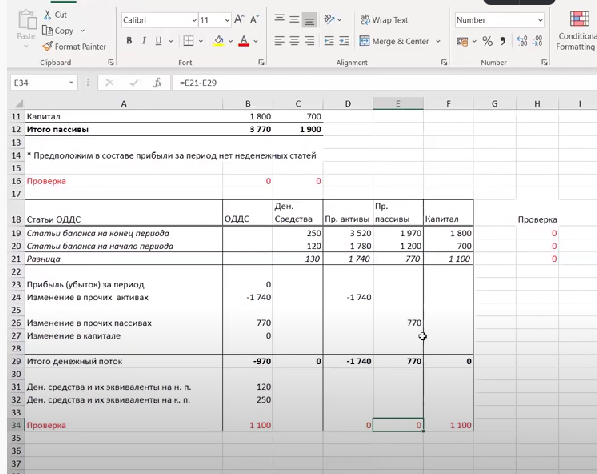

Заполнение отчета

Прочие активы

Начинается заполнение отчета с прочих активов.

В бухбалансе есть прочие активы, и мы должны найти в отчете о ДДС какую-то строчку, которая по сущности соответствует прочим активам. Когда строчка найдена, то на пересечении между прочими активами и изменения прочих активов нужно поставить цифру. Обычно ставиться цифра такая-же как в строчке разница – 1 740 рублей. Но, а теперь важно не запутаться в знаках. Делаема проверку. Если в течение периода активы увеличились, т.е. проводка была дебет прочие активы кредит денежные средства, т.е. денежные средства уменьшились значить знак минус.

Смотрим строчка проверка, она должна занулиться, т.е. равна нулю.

Прочие пассивы

Ищем аналогичную строчку в БДДС. Ставим 770 рублей.

Проверяем проверочную строчку, проверка должна быть равна нулю – это говорит о том, что знак поставлен верный. Если в течение периода увеличились прочие пассивы, а пассивы по кредиту увеличиваются, то проводка будет дебет денежные средства, кредит пассивы, т.е. правильно знак плюс.

Капитал

С капиталом немножко сложнее.

Если прибыль до налогообложения, например равна 1 000 рублей. В отчете ДДС есть строчка прибыль убыток за период, которая будет равна 1 000 рублей. Смотрим проверку и видим, что строчка не обнулилась. Это говорить о том, что есть еще движение по счетам капитала, т.е. в этом периоде возможно акционеры внесли деньги в учредительный капитал и произошло увеличение в капитале, не связанное с прибылью. Обязательно ставим его в БДДС и в результате контроль обнулиться.

Смотрим еще раз, что все строчки Проверка равны нулю. И также обращаем внимание, что обнулилось главное уравнение сверки. А это самая основная сложность в отчете БДДС. Т.е. когда правильно собрана каждая колонка в БДДС, то движение БДДС сводится автоматом. БДДС не может быть не равен нулю. Активы должны быть равны пассивам – это красивая бухгалтерия.